- Регистрация

- 04.02.2023

- Сообщения

- 66 672

- Реакции

- 45

- Баллы

- 48

- Native language | Родной язык

- Русский

Автор: Владимир Герасименко (

Westinghouse Electric – это символ не только американской атомной отрасли, но и всей американской энергетики. В 1970-е это был один из крупнейших производителей электрооборудования в мире, а едва ли не половина всех атомных энергоблоков на планете были построены по проектам инженеров фирмы с использованием её оборудования. А сегодня от былого могущества осталась тень и фирма находится в непрекращающемся кризисе уже 10 лет. Точнее, осколок того самого Westinghouse Electric, в котором от оригинальной фирмы мало что осталось, кроме имени. Поэтому присаживайтесь поудобнее – сегодня у нас история того, как хреновый менеджмент может убить любого.

На конец 1970-х Westinghouse Electric Corporation была вполне типичной американской корпорацией – на протяжении предыдущих десятилетий постоянного роста прибылей она расширяла свой профиль, диверсифицируя прибыли. В активе фирмы были предприятия, осуществляющие полный цикл проектирования и строительства АЭС, производству ядерного топлива, ядерный военно-промышленный комплекс, производство электротехнического оборудования, в том числе для армии и флота, строительный бизнес, бизнес по переработке отходов, производству электроники, радиовещанию и т.д. Фирма была на подъёме, цена её акций росла, и даже судебные иски из-за аварии АЭС Три-Майл Айленд не смогли подкосить оптимизм руководства. Производственный сектор, где атомная отрасль занимала видное, но не определяющее место, стабильно рос, генерируя прибыль, а это было самое важное.

Но благоденствие начала 80-х сыграло с фирмой злую шутку. Из-за строгих правил в отношении пенсионного возраста генерального директора, руководители фирмы сменялись очень быстро – 3-4 года на посту и в 65 лет на пенсию. Это приводило к тому, что стратегическое планирование было ограничено этим сроком, что привело к становлению в фирме ориентации на достижение краткосрочных планов по прибыли – годовые и квартальные планы стали краеугольным камнем развития фирмы, если какое-либо действие не приводило к их выполнению, то от него очевидно нужно было отказаться.

Эта практика привела к тому, что менеджмент начал делать шаги, которые в краткосрочной перспективе могли принести фирме прибыль, а вот в долгосрочном плане их влияние никто толком и не оценивал. Так были проданы ряд бизнесов, например, кабельный или лифтовый, так как их норма прибыли была слишком мала. В то же время осуществлялись такие же тактические покупки бизнесов, которые помогали получить прибыль на небольшом треке, но потом внезапно начинали генерировать убытки, так как при их покупке не учитывались факторы долгосрочного планирования, например, устаревание технологии.

В то же время не очень хорошо себя начал чувствовать и ядерный бизнес. 80-е стали десятилетием кризиса для него – началось всё с аварии на Три-Майл Айленд, после которой были свернуты все проекты строительства АЭС в США, а финалочку нанесла Чернобыльская АЭС, после которой начали сворачивать проекты по всему миру. В этих условиях атомный и электротехнический бизнес Westinghouse Electric значительно просел по прибыли, но это не было воспринято как серьёзная проблема, так как у менеджмента фирмы уже была новая святая корова – Westinghouse Credit Corporation.

Изначально Westinghouse Credit Corporation (WCC) была создана для поддержки продаж электрооборудования, кредитуя по выгодным условиям покупателей. Но в начале 80-х из-за изменений подходов менеджмента к целеполаганию подразделение получило новую цель: не помогать генерировать прибыль прочим подразделениям, а самому начать это делать. Как результат, прибыль подразделения выросла с 22 миллионов долларов в 1980 году до 106 миллионов долларов в 1986 году, а активы подскочили с 1,9 миллиарда долларов до 5,7 миллиардов долларов за тот же период.

За счёт чего был столь резкий рост прибыли? За счёт смены тактики предоставления услуг. Вместо кредитования потребителей WCC начала вкладывать деньги в высокорисковые активы, от которых отказывались прочие банковские структуры. Пользуясь отсутствием государственного регулирования и крайне мягким правилам внутреннего утверждения кредитов – одобрялись все заявки – фирма начала выдавать ссуды под довольно высокие проценты бизнесу в высокорисковых, но при этом быстрорастущих отраслях. Так, WCC вложились в отельный бизнес, жилищное строительство, аптечный бизнес и ритейл. Но раз начав вкладывать в рискованные активы, сложно остановиться, поэтому WCC начали скупать сложные кредитные продукты с высоким риском у банков, мусорные акции и облигации в отраслях с перспективами роста и т.д. Это был крайне необычный и свежий подход для американского бизнеса на котором позже пострадают многие индустриальные гиганты США.

Бизнес-план WCC

К 1990 году объем портфеля WCC достиг 13 миллиардов долларов, что было эквивалентно выручке всей Westinghouse Electric за год, при этом не менее 10% выручки к этому году генерировала WCC. Отчёты и презентации рисовали радужные перспективы, вот только внутри всё было очень не очень. Из-за отсутствия контроля за деятельностью WCC никто толком не осознавал, какое дерьмо находится на балансе у фирмы. Первым звоночком стали изменения правил бухгалтерской учётности, заставлявшие включать “внебалансные обязательства” (обязательства, по которым наступление оплаты происходит только при определённых условиях, например, фирма является поручителем). Внезапно выяснилось, что на “балансе” у WCC было таких “забалансовых обязательств”, которые могли быть истребованы в любой момент, на 4 миллиарда долларов.

Вторым звоночком стала рецессия в банковском секторе США в 1990 году, вызвавшая волну банкротств, в том числе среди клиентов WCC, а также требований погашений обязательств по поручениям. Из генератора прибыли буквально за несколько недель WCC превратилась в генератор убытков с огроменным мешком дерьма за спиной. По-хорошему WCC надо было дать утонуть, так как дыра в её активах с миллиарда в середине 1990 года к началу 1991 выросла до 7 миллиардов долларов и продолжала увеличиваться. Но Westinghouse Electric имела обязательства по погашению всех платежей WCC и не могла отказаться от поддержки своей дочки.

Новое руководство, как раз в 1990 году вступившее на пост, пыталось разобраться в глубине проблем WCC, но даже аудит с привлечением лучших фирм США не смог дать ничего, кроме общего вывода: WCC ЖОПА. При этом дела у материнской корпорации тоже шли не то чтобы хорошо – электротехнический бизнес рос, так же, как и телерадиовещательный, но фирма купалась в судебных процессах из-за проблем едва ли не в каждом секторе своей деятельности. Что с этим сделал топменеджмент? А ничего. Период 1990-1992 годов отмечен лихорадочными попытками переложить вину и ростом доходов топов, причём даже большим, чем в предыдущее благополучное десятилетие. П - приоритеты.

Чтобы спасти ситуацию с WCC, уже новое руководство Westinghouse с 1992 года начало распродавать свои прибыльные активы, в том числе и ключевой – электротехнический бизнес. На руинах некогда лидера индустрии знатно попировали его ключевые конкуренты из GE, Siemens, ABB. Военный атом был выделен в отдельный бизнес и продан государству, а гражданский атомный бизнес ушёл последним в 1999 году - его выкупили британцы из государственной атомной корпорации BNFL всего за 300 миллионов долларов. Годом ранее Westinghouse Electric Corporation, чьи активы теперь состояли почти исключительно из теле-радиовещания, переименовались в CBS Corporation в связи со сменой приоритетов.

Что же досталось британцам вместе с ядерным подразделением Westinghouse? На самом не столь и много: подразделения по проектированию АЭС, подразделения по обслуживанию и ремонту реакторов, производство ядерного топлива. Всё это добро называлось Westinghouse Electric Company LLC (WEC), и с 1998 года осталось последним кусочком некогда великой фирмы, не сменившим своего названия. Тот факт, что стабильный доход давали только предприятия по производству топлива, и обусловил крайне низкую стоимость покупки. Тем не менее, перспективы у Westinghouse были. Американские атомщики, попав в ту же ловушку, что и французы из Areva (Framatome) в 1980-е, сделали те же выводы: надо переждать сложные времена, проектируя новый более мощный и экономичный реактор, чтобы первыми выйти с ним на рынок. И к моменту покупки британцами проектирование шло вовсю.

Главная надежда Westinghouse на светлое будущее

Ирония была в том, что британцам американский реактор был вообще не нужен – программы строительства новых АЭС на острове не было, а саму BNFL правительство стремилось как-нибудь приватизировать. Но наличие перспективного реактора на фоне оживления атомной индустрии привлекло японцев из Toshiba, которые до этого сотрудничали с Вестами при строительстве японских АЭС. Сделка по продаже WEC была проведена в 2006 году и обошлась японцам в 5,4 миллиарда долларов.

Такой рост стоимости WEC был вызван сразу несколькими причинами:

1. Лицензирование нового реактора АР-1000 в США;

2. Принятие в США программы стимулирования строительства АЭС, после которой было заявлено сразу о желании построить 6 новых энергоблоков;

3. Оживление мирной ядерной программы Японии.

В связи с этим, руководство Toshiba готово было переплатить за WEC, так как впереди в их грёзах уже была контрактация строительства 30-40 новых энергоблоков к 2030 году.

Но в том же 2006 году у WEC начались проблемы. Сначала американский ядерный регулятор NRC отозвал лицензию из-за обнаруженных недоработок проекта. В ходе доработок всплывали всё новые и новые проблемы: недостаточная прочность контейнмента (внешней оболочки реактора), коррозия сплавов, проблемы с насосным оборудованием и системами безопасности, недостаточность предоставленных расчётов и неудовлетворительная сейсмостойкость. Проект возвращали на доработку не менее 18 раз! При этом только в США уже были законтрактованы 6 энергоблоков, ещё 2 площадки ждали получения лицензии в Индии, на реактор смотрели китайцы, чехи, поляки и финны. В активное продвижение “американского” реактора на внешние рынки вписался Госдеп США, как было, например, с Болгарией.

Но проблемы всё никак не прекращались, и срок получения лицензии съезжал вправо. Китай сумел разыграть карту отсутствия лицензии мастерски – они согласились на строительство 2 реакторов АР-1000 только при условии передачи им всей документации и доработок проекта по их замечаниям. В самих США удалось заключить контракты на строительство двух блоков на АЭС Vogtle и двух – на АЭС V.C. Summer. В обоих случаях WEC столкнулась с ростом сметы проекта, постоянным затягиваниям сроков из-за исправления проекта реактора, а также банальной потерей компетенций в строительстве АЭС у инженерного персонала: некоторые проблемы, типичные для отрасли, приходилось учиться решать заново. Модульный принцип устройства реактора позволял строить его частями на нескольких предприятиях и собирать уже на месте, как конструктор. Но уже в ходе реализации выяснилось, что предприятия допускают слишком высокий уровень брака из-за поверхностной приёмки – иногда модули просто не стыковались друг с другом.

АЭС Vogtle энергоблок 3 - окончание строительства в 2022 году

АЭС Vogtle ещё повезло – её хотя бы достроили, а вот V.C. Summer стала жертвой какой-то запредельной некомпетентности менеджмента и коррупции: значительная часть изначального бюджета строительства была потрачена на закупку материалов по завышенной в 2-10 раз стоимости и складирование их на площадке, при этом часть закупленных материалов была вообще не нужна или непригодна, а никаких проверок площадки долгое время не было. Как результат лютый перерасход средств, смена генподрядчика, судебные процессы и закрытие строительства из-за исчерпания финансирования.

Проблемы с лицензированием реактора и строительством АЭС в США наложились на общее охлаждение к атому после Фукусимы в 2011 и привели к отказам от проектов АЭС с американскими реакторами по всему миру. А отказ от развития атомки в Японии похоронил надежды Toshiba на какую-либо прибыль от атомного бизнеса. На WEC висело множество кредитов и штрафов, её реактор был не конкурентен на внешнем рынке и не было денег чтобы демпинговать и привлекать инвесторов. Проще говоря WEC стала токсичным активом, который надо было срочно слить.

В 2017 году Toshiba объявляет WEC банкротом: долги фирмы составляли 9,8 млрд. долларов, а выручка болталась в районе сотни миллионов. В этот момент американские власти осознали, что если не спасти WEC, то американская атомка скорее всего умрёт, и поспособствовали выкупу фирмы инвестфондом Brookfield Business Partners. Вот только покупался уже труп. Лихорадочные попытки найти под реактор АР-1000 новые проекты не привели ни к чему – проект слишком проблемный. Сейчас WEC держат на плаву, но сколько так продлится, неизвестно. Американские власти ясно дали понять, что будущее атомки видят в малых реакторах, а в этой сфере компетенции Westinghouse не сильно больше, чем у других американских конкурентов.

Источники:

Оригинал:

А ещё вы можете поддержать нас рублём, за что мы будем вам благодарны.

Значок рубля под постом или по

Подробный список пришедших нам донатов

Подпишись, чтобы не пропустить новые интересные посты!

You do not have permission to view link please Вход or Регистрация

).Westinghouse Electric – это символ не только американской атомной отрасли, но и всей американской энергетики. В 1970-е это был один из крупнейших производителей электрооборудования в мире, а едва ли не половина всех атомных энергоблоков на планете были построены по проектам инженеров фирмы с использованием её оборудования. А сегодня от былого могущества осталась тень и фирма находится в непрекращающемся кризисе уже 10 лет. Точнее, осколок того самого Westinghouse Electric, в котором от оригинальной фирмы мало что осталось, кроме имени. Поэтому присаживайтесь поудобнее – сегодня у нас история того, как хреновый менеджмент может убить любого.

На конец 1970-х Westinghouse Electric Corporation была вполне типичной американской корпорацией – на протяжении предыдущих десятилетий постоянного роста прибылей она расширяла свой профиль, диверсифицируя прибыли. В активе фирмы были предприятия, осуществляющие полный цикл проектирования и строительства АЭС, производству ядерного топлива, ядерный военно-промышленный комплекс, производство электротехнического оборудования, в том числе для армии и флота, строительный бизнес, бизнес по переработке отходов, производству электроники, радиовещанию и т.д. Фирма была на подъёме, цена её акций росла, и даже судебные иски из-за аварии АЭС Три-Майл Айленд не смогли подкосить оптимизм руководства. Производственный сектор, где атомная отрасль занимала видное, но не определяющее место, стабильно рос, генерируя прибыль, а это было самое важное.

Но благоденствие начала 80-х сыграло с фирмой злую шутку. Из-за строгих правил в отношении пенсионного возраста генерального директора, руководители фирмы сменялись очень быстро – 3-4 года на посту и в 65 лет на пенсию. Это приводило к тому, что стратегическое планирование было ограничено этим сроком, что привело к становлению в фирме ориентации на достижение краткосрочных планов по прибыли – годовые и квартальные планы стали краеугольным камнем развития фирмы, если какое-либо действие не приводило к их выполнению, то от него очевидно нужно было отказаться.

Эта практика привела к тому, что менеджмент начал делать шаги, которые в краткосрочной перспективе могли принести фирме прибыль, а вот в долгосрочном плане их влияние никто толком и не оценивал. Так были проданы ряд бизнесов, например, кабельный или лифтовый, так как их норма прибыли была слишком мала. В то же время осуществлялись такие же тактические покупки бизнесов, которые помогали получить прибыль на небольшом треке, но потом внезапно начинали генерировать убытки, так как при их покупке не учитывались факторы долгосрочного планирования, например, устаревание технологии.

В то же время не очень хорошо себя начал чувствовать и ядерный бизнес. 80-е стали десятилетием кризиса для него – началось всё с аварии на Три-Майл Айленд, после которой были свернуты все проекты строительства АЭС в США, а финалочку нанесла Чернобыльская АЭС, после которой начали сворачивать проекты по всему миру. В этих условиях атомный и электротехнический бизнес Westinghouse Electric значительно просел по прибыли, но это не было воспринято как серьёзная проблема, так как у менеджмента фирмы уже была новая святая корова – Westinghouse Credit Corporation.

Изначально Westinghouse Credit Corporation (WCC) была создана для поддержки продаж электрооборудования, кредитуя по выгодным условиям покупателей. Но в начале 80-х из-за изменений подходов менеджмента к целеполаганию подразделение получило новую цель: не помогать генерировать прибыль прочим подразделениям, а самому начать это делать. Как результат, прибыль подразделения выросла с 22 миллионов долларов в 1980 году до 106 миллионов долларов в 1986 году, а активы подскочили с 1,9 миллиарда долларов до 5,7 миллиардов долларов за тот же период.

За счёт чего был столь резкий рост прибыли? За счёт смены тактики предоставления услуг. Вместо кредитования потребителей WCC начала вкладывать деньги в высокорисковые активы, от которых отказывались прочие банковские структуры. Пользуясь отсутствием государственного регулирования и крайне мягким правилам внутреннего утверждения кредитов – одобрялись все заявки – фирма начала выдавать ссуды под довольно высокие проценты бизнесу в высокорисковых, но при этом быстрорастущих отраслях. Так, WCC вложились в отельный бизнес, жилищное строительство, аптечный бизнес и ритейл. Но раз начав вкладывать в рискованные активы, сложно остановиться, поэтому WCC начали скупать сложные кредитные продукты с высоким риском у банков, мусорные акции и облигации в отраслях с перспективами роста и т.д. Это был крайне необычный и свежий подход для американского бизнеса на котором позже пострадают многие индустриальные гиганты США.

Бизнес-план WCC

К 1990 году объем портфеля WCC достиг 13 миллиардов долларов, что было эквивалентно выручке всей Westinghouse Electric за год, при этом не менее 10% выручки к этому году генерировала WCC. Отчёты и презентации рисовали радужные перспективы, вот только внутри всё было очень не очень. Из-за отсутствия контроля за деятельностью WCC никто толком не осознавал, какое дерьмо находится на балансе у фирмы. Первым звоночком стали изменения правил бухгалтерской учётности, заставлявшие включать “внебалансные обязательства” (обязательства, по которым наступление оплаты происходит только при определённых условиях, например, фирма является поручителем). Внезапно выяснилось, что на “балансе” у WCC было таких “забалансовых обязательств”, которые могли быть истребованы в любой момент, на 4 миллиарда долларов.

Вторым звоночком стала рецессия в банковском секторе США в 1990 году, вызвавшая волну банкротств, в том числе среди клиентов WCC, а также требований погашений обязательств по поручениям. Из генератора прибыли буквально за несколько недель WCC превратилась в генератор убытков с огроменным мешком дерьма за спиной. По-хорошему WCC надо было дать утонуть, так как дыра в её активах с миллиарда в середине 1990 года к началу 1991 выросла до 7 миллиардов долларов и продолжала увеличиваться. Но Westinghouse Electric имела обязательства по погашению всех платежей WCC и не могла отказаться от поддержки своей дочки.

Новое руководство, как раз в 1990 году вступившее на пост, пыталось разобраться в глубине проблем WCC, но даже аудит с привлечением лучших фирм США не смог дать ничего, кроме общего вывода: WCC ЖОПА. При этом дела у материнской корпорации тоже шли не то чтобы хорошо – электротехнический бизнес рос, так же, как и телерадиовещательный, но фирма купалась в судебных процессах из-за проблем едва ли не в каждом секторе своей деятельности. Что с этим сделал топменеджмент? А ничего. Период 1990-1992 годов отмечен лихорадочными попытками переложить вину и ростом доходов топов, причём даже большим, чем в предыдущее благополучное десятилетие. П - приоритеты.

Чтобы спасти ситуацию с WCC, уже новое руководство Westinghouse с 1992 года начало распродавать свои прибыльные активы, в том числе и ключевой – электротехнический бизнес. На руинах некогда лидера индустрии знатно попировали его ключевые конкуренты из GE, Siemens, ABB. Военный атом был выделен в отдельный бизнес и продан государству, а гражданский атомный бизнес ушёл последним в 1999 году - его выкупили британцы из государственной атомной корпорации BNFL всего за 300 миллионов долларов. Годом ранее Westinghouse Electric Corporation, чьи активы теперь состояли почти исключительно из теле-радиовещания, переименовались в CBS Corporation в связи со сменой приоритетов.

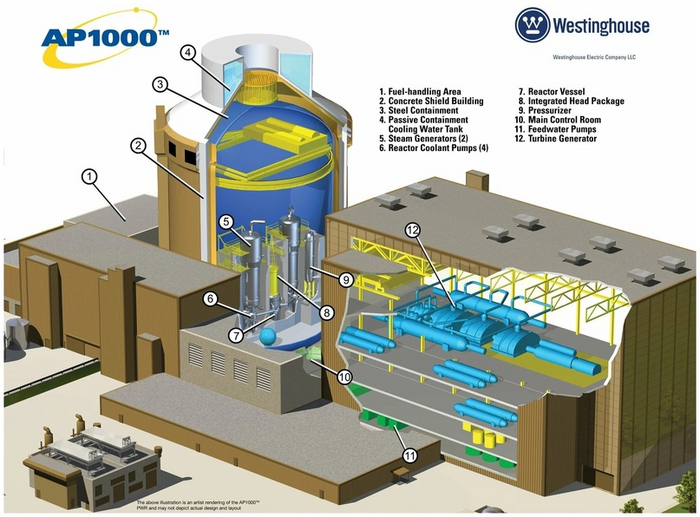

Что же досталось британцам вместе с ядерным подразделением Westinghouse? На самом не столь и много: подразделения по проектированию АЭС, подразделения по обслуживанию и ремонту реакторов, производство ядерного топлива. Всё это добро называлось Westinghouse Electric Company LLC (WEC), и с 1998 года осталось последним кусочком некогда великой фирмы, не сменившим своего названия. Тот факт, что стабильный доход давали только предприятия по производству топлива, и обусловил крайне низкую стоимость покупки. Тем не менее, перспективы у Westinghouse были. Американские атомщики, попав в ту же ловушку, что и французы из Areva (Framatome) в 1980-е, сделали те же выводы: надо переждать сложные времена, проектируя новый более мощный и экономичный реактор, чтобы первыми выйти с ним на рынок. И к моменту покупки британцами проектирование шло вовсю.

Главная надежда Westinghouse на светлое будущее

Ирония была в том, что британцам американский реактор был вообще не нужен – программы строительства новых АЭС на острове не было, а саму BNFL правительство стремилось как-нибудь приватизировать. Но наличие перспективного реактора на фоне оживления атомной индустрии привлекло японцев из Toshiba, которые до этого сотрудничали с Вестами при строительстве японских АЭС. Сделка по продаже WEC была проведена в 2006 году и обошлась японцам в 5,4 миллиарда долларов.

Такой рост стоимости WEC был вызван сразу несколькими причинами:

1. Лицензирование нового реактора АР-1000 в США;

2. Принятие в США программы стимулирования строительства АЭС, после которой было заявлено сразу о желании построить 6 новых энергоблоков;

3. Оживление мирной ядерной программы Японии.

В связи с этим, руководство Toshiba готово было переплатить за WEC, так как впереди в их грёзах уже была контрактация строительства 30-40 новых энергоблоков к 2030 году.

Но в том же 2006 году у WEC начались проблемы. Сначала американский ядерный регулятор NRC отозвал лицензию из-за обнаруженных недоработок проекта. В ходе доработок всплывали всё новые и новые проблемы: недостаточная прочность контейнмента (внешней оболочки реактора), коррозия сплавов, проблемы с насосным оборудованием и системами безопасности, недостаточность предоставленных расчётов и неудовлетворительная сейсмостойкость. Проект возвращали на доработку не менее 18 раз! При этом только в США уже были законтрактованы 6 энергоблоков, ещё 2 площадки ждали получения лицензии в Индии, на реактор смотрели китайцы, чехи, поляки и финны. В активное продвижение “американского” реактора на внешние рынки вписался Госдеп США, как было, например, с Болгарией.

Но проблемы всё никак не прекращались, и срок получения лицензии съезжал вправо. Китай сумел разыграть карту отсутствия лицензии мастерски – они согласились на строительство 2 реакторов АР-1000 только при условии передачи им всей документации и доработок проекта по их замечаниям. В самих США удалось заключить контракты на строительство двух блоков на АЭС Vogtle и двух – на АЭС V.C. Summer. В обоих случаях WEC столкнулась с ростом сметы проекта, постоянным затягиваниям сроков из-за исправления проекта реактора, а также банальной потерей компетенций в строительстве АЭС у инженерного персонала: некоторые проблемы, типичные для отрасли, приходилось учиться решать заново. Модульный принцип устройства реактора позволял строить его частями на нескольких предприятиях и собирать уже на месте, как конструктор. Но уже в ходе реализации выяснилось, что предприятия допускают слишком высокий уровень брака из-за поверхностной приёмки – иногда модули просто не стыковались друг с другом.

АЭС Vogtle энергоблок 3 - окончание строительства в 2022 году

АЭС Vogtle ещё повезло – её хотя бы достроили, а вот V.C. Summer стала жертвой какой-то запредельной некомпетентности менеджмента и коррупции: значительная часть изначального бюджета строительства была потрачена на закупку материалов по завышенной в 2-10 раз стоимости и складирование их на площадке, при этом часть закупленных материалов была вообще не нужна или непригодна, а никаких проверок площадки долгое время не было. Как результат лютый перерасход средств, смена генподрядчика, судебные процессы и закрытие строительства из-за исчерпания финансирования.

Проблемы с лицензированием реактора и строительством АЭС в США наложились на общее охлаждение к атому после Фукусимы в 2011 и привели к отказам от проектов АЭС с американскими реакторами по всему миру. А отказ от развития атомки в Японии похоронил надежды Toshiba на какую-либо прибыль от атомного бизнеса. На WEC висело множество кредитов и штрафов, её реактор был не конкурентен на внешнем рынке и не было денег чтобы демпинговать и привлекать инвесторов. Проще говоря WEC стала токсичным активом, который надо было срочно слить.

В 2017 году Toshiba объявляет WEC банкротом: долги фирмы составляли 9,8 млрд. долларов, а выручка болталась в районе сотни миллионов. В этот момент американские власти осознали, что если не спасти WEC, то американская атомка скорее всего умрёт, и поспособствовали выкупу фирмы инвестфондом Brookfield Business Partners. Вот только покупался уже труп. Лихорадочные попытки найти под реактор АР-1000 новые проекты не привели ни к чему – проект слишком проблемный. Сейчас WEC держат на плаву, но сколько так продлится, неизвестно. Американские власти ясно дали понять, что будущее атомки видят в малых реакторах, а в этой сфере компетенции Westinghouse не сильно больше, чем у других американских конкурентов.

Источники:

You do not have permission to view link please Вход or Регистрация-You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

Оригинал:

You do not have permission to view link please Вход or Регистрация

You do not have permission to view link please Вход or Регистрация

А ещё вы можете поддержать нас рублём, за что мы будем вам благодарны.

Значок рубля под постом или по

You do not have permission to view link please Вход or Регистрация

, если вы с приложения.Подробный список пришедших нам донатов

You do not have permission to view link please Вход or Регистрация

.Подпишись, чтобы не пропустить новые интересные посты!